Сколько же кредитов взяли белорусы из банков?

Объемы кредитов. Со слов заместителя главы Нацбанка Николая Лузгина, по состоянию на первое октября 2010 года на руках у населения находилось более 20 трлн. белорусских рублей (примерно $6,67 млрд). Данная сумма составляет треть от всего объема ранее выданных кредитов. С 2005-го года уровень кредитной задолженности населения возрос в 13 раз. Что касается процедуры выдачи банками кредитов, в канун и после выборов президента в Беларуси, то они остались прежними, судя по отсутствию изменений в условиях выдачи кредитов, размещённых на сайтах банков.

Ипотека и потребительские расходы - самые популярные кредиты у белорусов. Чаще всего белорусы одалживают деньги у банков на строительство жилья, и на потребительские расходы. Перед непосредственным упоминанием ставок по кредитам, отметим, что многие банки дополнительно взимают с граждан плату за обслуживание счета, что в некоторых случаях значительно повышает затраты по выплате кредита.

Самые выгодные ставки по кредитам в банках РБ.

Землячество трейдеров Республики Беларусь интернет Академии Masterforex-V и "Бизнес лидер" составили следующую таблицу по процентным ставкам кредитования населения, которые на сегодняшний день существуют в белорусских банках.

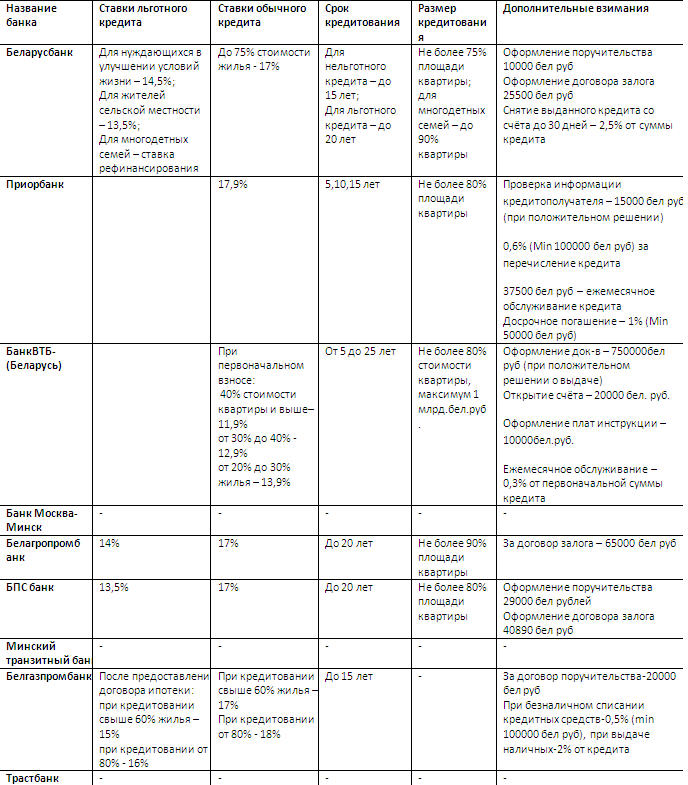

Кредиты на строительство, покупку и реконструкцию жилья:

Таким образом, самые низкие %-ы по кредитам для населения предлагает БанкВТБ-(Беларусь), но плата за оформление документов, при положительном решении о выдаче кредита составляет большую сумму, чем в других банках. Больше всего льгот населению предлагает Белорусбанк.

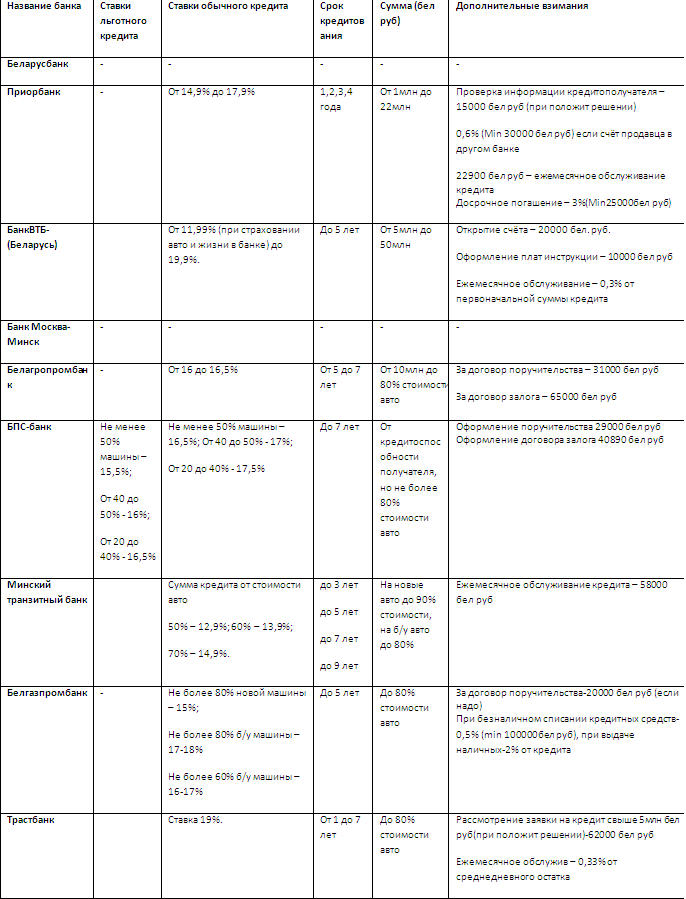

Кредит на приобретение автомобиля:

Исходя из приведенных данных, видим, что самые низкие ставки по кредитам на приобретение автомобиля на сегодняшний день предлагают Минский транзитный банк. Так же можно получить кредит под менее низкий %-т в БанкВТБ-(Беларусь), при условии страхования автомобиля в банке.

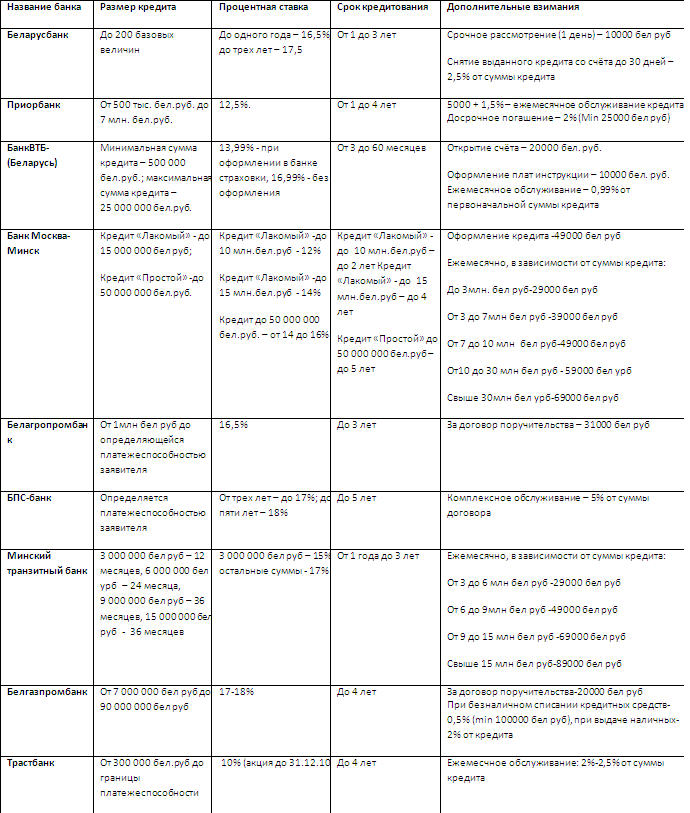

Потребительский кредит:

Таким образом, самые низкие ставки по потребительскому кредиту можно найти у Трастбанка (пока действует акция) и у Приорбанка.

Что бы учесть различные дополнительные платежи, можно применить формулу для расчёта, так называемой полной процентной ставки, которая установлена Постановлением Правления Национального банка Республики Беларусь от 13.11.2008 г. № 173 (в ред. Постановления Правления НБ РБ от 23.12.2009 №207):

ППС рассчитывается в процентах годовых по следующей формуле:

где ППС - полная процентная ставка банка по кредиту;

РСП - расчетная сумма процентов за весь срок пользования кредитом;

РС - расчетная сумма комиссионных и иных платежей банку за весь срок пользования кредитом;

РСОЗ - расчетная сумма ежедневных остатков задолженности по кредиту за весь срок пользования кредитом;

ДГ - количество дней в году, применяемое банками при начислении процентных доходов за пользование кредитом в соответствии с условием кредитного договора, - условное (360) либо точное (365 или 366).

Редакция «Бизнес лидера» обратилась с общими вопросами по кредитам, которые могут быть интересны гражданам к специалистам банков. На наши вопросы согласились ответить специалисты ЗАО « МТБанк», в лице начальника управления маркетинга Ольги Кононович:

Вопрос: Как часто не возвращаются кредиты?

Ответ: Не возврат кредита - обтекаемое понятие. Если под термином "не возврат кредитов" понимать случаи полного "дефолта" кредита, то есть ситуации, когда кредит становится безнадежным ко взысканию, то это - единичные случаи. В то же время нередки случаи периодического образования просроченной задолженности. Такая задолженность, как правило, полностью гасится в течение нескольких месяцев.

Вопрос: Какие причины не возврата кредитов?

Ответ: Основная причина не возврата кредитов - утрата должником платежеспособности.

Вопрос: Есть ли откровенное мошенничества, когда люди берут кредит, заранее не собираясь его отдавать?

Ответ: Нет. Такой вид мошенничества в нашем банке до сих пор не встречался.

Вопрос: В каком случае банк может заранее потребовать возврат кредита?

Ответ: Все случаи досрочного взыскания задолженности по кредиту, как правило, описываются в договоре. Среди наиболее популярных причин досрочного взыскания задолженности можно назвать допущение просрочки оплаты долга, а также ухудшение состояния обеспечения, наличие претензий третьих лиц к заложенному имуществу.

Из ответов специалистов МТБанка, можно сделать определённый вывод: прежде чем брать кредит, необходимо хорошо просчитать свои возможности по возврату кредита.Так же можно отметить, что белорусские банки по прежнем готовы помочь гражданам деньгами, необходимыми будь то на жильё, автомобиль или обычные потребительские нужды. Для этого предлагаются различные условия кредитования, в основном по несколько видов кредитов на одну и туже цель. Широкое предложение денег банковской сферой гражданам, может свидетельствовать, как один из элементов анализа, о стабильной работе экономики страны в целом.

Источник:"Бизнес лидер"

http://www.profi-forex.by/news/entry5000002152

Комментариев нет:

Отправить комментарий